Rolnik ryczałtowy nie zawsze będzie zobowiązany do zapłacenia VAT z tytułu wewnątrzwspólnotowego nabycia towarów czyli zakupu towarów od kontrahentów z krajów unijnych.

Definicja wewnątrzwspólnotowego nabycia towarów

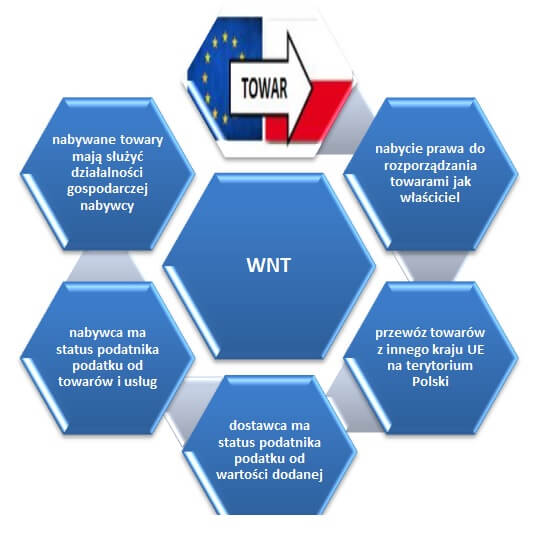

Zgodnie z art. 9 ustawy o podatku od towarów i usług wewnątrzwspólnotowe nabycie towarów to „nabycie prawa do rozporządzania jak właściciel towarami, które w wyniku dokonanej dostawy są wysyłane lub transportowane na terytorium państwa członkowskiego inne niż terytorium państwa członkowskiego rozpoczęcia wysyłki lub transportu przez dokonującego dostawy, nabywcę towarów lub na ich rzecz”.

Dodatkowo aby WNT miało miejsce muszą być spełnione następujące warunki:

- nabywcą towarów jest podatnik podatku od towarów i usług lub podatnik podatku od wartości dodanej,

- nabywane towary mają służyć działalności gospodarczej podatnika,

- dokonującym dostawy towarów jest podatnik podatku od towarów i usług lub podatnik podatku od wartości dodanej.

Wyjątkiem jest nabycie z innego kraju członkowskiego UE nowych środków transportu. W tym przypadku niezależnie od statusu nabywcy i sprzedawcy zawsze mamy do czynienia z WNT.

Rolnik ryczałtowy – obowiązek zapłaty podatku VAT oraz pozostałe obowiązki związane z WNT

Rolnik ryczałtowy będzie zobowiązany do zapłacenia podatku VAT z tytułu wewnątrzwspólnotowego nabycia towarów do prowadzonej działalności rolniczej wówczas gdy:

- całkowita wartość WNT na terytorium kraju przekroczyła w trakcie roku podatkowego kwotę 50.000 zł (kwota netto bez podatku od wartości dodanej), lub

- całkowita wartość WNT w roku poprzednim przekroczyła kwotę 50.000 zł (kwota netto bez podatku od wartości dodanej).

Rolnik ryczałtowy powinien również pamiętać o konieczności rejestracji jako podatnik VAT UE w przypadku przekroczenia ww. limitu. Rejestracji należy dokonać w zgłoszeniu rejestracyjnym VAT-R (część C.3. formularza).

Dodatkowo po dokonaniu wewnątrzwspólnotowego nabycia towarów, które powoduje konieczność rozliczenia VAT, rolnicy ryczałtowi mają obowiązek złożenia deklaracji VAT-8 oraz deklaracji podsumowującej VAT UE. Deklaracje powinny być złożone w terminie do 25. dnia miesiąca następującego po miesiącu, w którym wystąpiło WNT.

Rolnik ryczałtowy – brak obowiązku zapłaty podatku VAT od WNT

Rolnik ryczałtowy nie ma obowiązku zapłacenia podatku VAT od wewnątrzwspólnotowego nabycia towarów wówczas gdy:

- zakupi towar od podatnika niebędącego podatnikiem podatku od wartości dodanej lub osoby prywatnej,

- zakupi towar od podatnika podatku od wartości dodanej, który zastosował opodatkowanie na zasadzie marży (dotyczy towarów używanych w rozumieniu ustaw podatkowych),

- zakupi towar od podatnika podatku od wartości dodanej, ale całkowita wartość WNT na terytorium kraju nie przekroczyła w obecnym oraz poprzednim roku kwoty 50.000 zł.

Autor: Magda Repeć

Autor: Magda Repeć

Ekspert ds. księgowości

e-mail: m.repec[at]exorgroup.pl

tel: 508 750 326