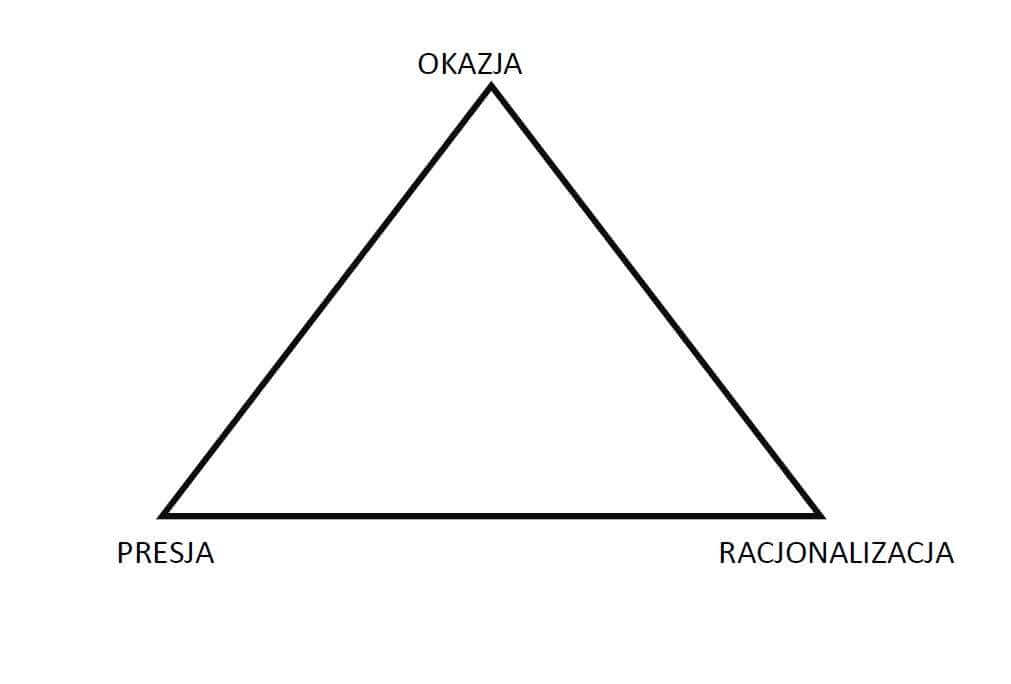

Trójkąt Cresseya, nazywany też trójkątem nadużyć (fraud triangle), jest koncepcją wyjaśniającą, jakie warunki sprzyjają zaistnieniu nadużyć lub przestępstw gospodarczych. Twórcą tej teorii jest Donald Cressey, który na podstawie wywiadów przeprowadzonych z około 200 osobami skazanymi i osadzonymi w więzieniach, wyselekcjonował kluczowe czynniki sprzyjające wystąpieniu zjawisk i zachowań niepożądanych z perspektywy legalności działania przedsiębiorstwa. Jako czynniki te wskazał: presję, okazję i racjonalizację. Aby zaistniały warunki dogodne dla popełnienia przestępstwa powinny wystąpić jednocześnie trzy wskazane czynniki, przy czym wydaje się, że czynniki te mają na tyle uniwersalny charakter, że tłumaczą zarówno wystąpienie przestępstw na poziomie pracowników (nadużycia pracownicze), jak na poziomie zarządczym (przestępstwa gospodarcze)[1]. O uniwersalności tych czynników świadczy również fakt, że trójkąt Cresseya jest wykorzystywany zarówno w kontekście opisu typowych nadużyć pracowniczych (np. D. Mrowiec), jak i w kontekście przestępstw gospodarczych popełnianych m. in. przez zarządy (np. A. Nowak).

Jak wskazują badania i doświadczenie rynkowe czynnikami sprzyjającymi powstaniu presji są m. in.:

- zadłużenie (przedsiębiorstwa/pracownika), co generuje pokusę pozyskania środków w celu obniżenia zadłużenia,

- niska rentowność działalności / niskie zarobki,

- zbyt niska płynność przedsiębiorstwa / czasowe niedobory gotówki u pracownika,

- chęć „odbicia sobie” szkód wyrządzonych firmie przez kontrahenta / wyrządzonych pracownikowi przez firmę (np. w związku z brakiem wynagrodzenia za faktycznie przepracowane nadgodziny).

Z kolei jako czynniki tworzące okazję wymienia się często:

- niedostateczny poziom audytu (wewnętrznego lub zewnętrznego), który może mieć różnorakie źródła: brak controllingu w spółce, nieprzestrzeganie istniejących procedur, zbytnia poufałość z biegłym rewidentem, zbyt duża rotacja audytorów zewnętrznych, niedostateczna rotacja audytorów zewnętrznych,

- nadmierna samodzielność pracowników (np. brak konieczności uzyskiwania akceptacji przynajmniej dla części podejmowanych działań),

- nadmierna samodzielność zarządu (brak konieczności akceptacji wybranych działań przez radę nadzorczą) lub zarządu i rady nadzorczej (brak konieczności uzyskiwania wybranych zgód ze strony walnego zgromadzenia).

Ostatnim elementem jest racjonalizacja, czyli zdolność do wytłumaczenia sobie zasadności podjęcia nielegalnych działań. Skłonność do racjonalizacji nielegalnych działań jest już cechą typowo osobniczą, która wymyka się łatwej ocenie. Należy jednak zauważyć, że nawet pracownik z wysoką skłonnością do racjonalizacji podejmowania czynności niezgodnych z prawem, nie będzie miał podstaw do podjęcia takich czynności, o ile nie wystąpi jednocześnie okazja i presja. Tym samym zgodnie z trójkątem Cresseya wystarczającym zabezpieczeniem przed zaistnieniem nadużyć pracowniczych oraz przestępstw gospodarczych, jest tworzenie takich warunków funkcjonowania, aby nie kreować okazji do podejmowania nielegalnych działań. Presja i jej elementy wynikają w znacznej mierze z czynników zewnętrznych, więc ich minimalizacja będzie trudniejsza, można jednak redukować presję poprzez np. przemyślane i racjonalne tworzenie planów sprzedaży, budżetów itp.

Źródło: Opracowanie własne.

[1] Rozróżnienie ma charakter roboczy i zostało przyjęte na potrzeby niniejszej publikacji.

Autor: dr Agnieszka Wójcik

Autor: dr Agnieszka Wójcik

Ekspert ds. controllingu i finansów

e-mail: a.wojcik[at]exorgroup.pl

tel: 504 724 416